ESG 공시

ESG 경영을 위해서는 ESG 경영 체계를 구축하고 시행하는 것 뿐만 아니라 ‘ESG 공시’를 통한 정보공개가 필요합니다. ESG 공시는 투자자, 소비자 등의 이해관계자에게 기업의 ESG 정보를 ‘지속가능경영보고서’에 효과적으로 반영하여 공시하는 개념입니다.

이해관계자들은 ESG 정보를 확인함으로써 해당 기업에 대한 투자와 소비를 결정할 수 있으며, 이를 통해 ESG 경영이 재무적 성과로 이어지는 선순환 구조가 만들어질 수 있습니다.

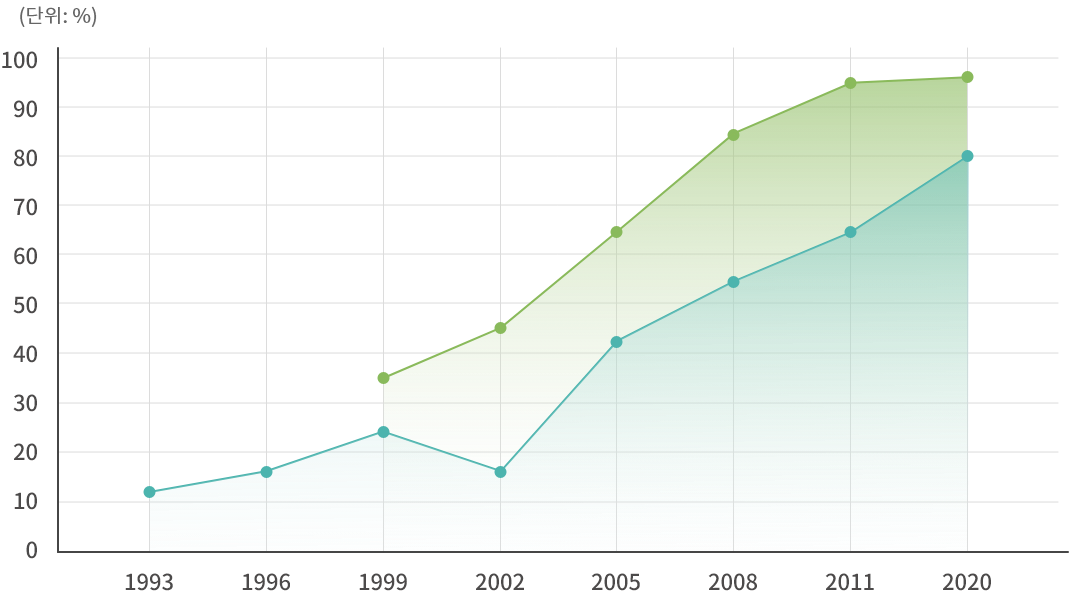

현재 96%에 육박하는 글로벌 선도 기업들이 지속가능경영보고서를 작성하는 것으로 파악됩니다. 앞으로는 다양한 이해관계자들의 요구로 인해 대기업뿐만 아니라 중소·중견 기업들도 지속가능 경영보고서를 준비해야 할 것입니다.

N100은 KPMG 전문가들이 52개국을 대상으로 국가별 매출액 기준 상위 100개 기업을 뽑아 구성,

G250은 2019년 포춘(Fortune)이 선정한 500대 기업 중 매출액 기준 상위 250개 기업을 의미

지속가능경영보고서 작성 기준

지속가능경영보고서는 하나의 통일된 작성 기준이 마련되어 있지는 않습니다.

크게 ESG 이슈와 전략에 관하여 원칙 기준(Frameworks)과 구체적인 지표(Standards)로 발표하는 형식으로 구분됩니다.

우리나라 및 글로벌 대다수 기업들은 글로벌 가이드라인인 GRI Standards, SASB Standards, TCFD 권고안, IR Framework, ISO26000 등을 참고하여 보고서를 작성하고 있습니다.

FRAMEWORKS

정보공시 구조와 범위에 대한

원리 기반의 가이던스

![]()

STANDARDS

주제별로 공시가 요구되는

구체적인 지표

![]()

-

- GRI Standards

- 글로벌리포팅이니셔티브 (Global Reporting Initiative, GRI)

기업이 경제, 환경, 사회에 미치는 영향을 보고하는 지속가능보고서에 대한 작성 지침

-

- SASB Standards

- 지속가능성 회계기준위원회 (Sustainability Accounting Standards Board, SASB)

Sustainable Industry Classification System(SICS)에 따른

11대 산업군에 따라 별도의 보고지침 -

- WEF-IBC-MSC

- 세계경제포럼(World Economic Forum, WEF) 산하 국제비즈니스위원회 (International Business Council, IBC)

거버넌스의 원칙, 지구, 사람, 번영의 4개 영역으로 구분하여 ESG 관련 21개 핵심지표, 34개 확장지표를 제시

-

- TCFD Recommendations

- 기후변화 관련 재무정보공개 태스크포스 (Financial Stability Board Task Force on Climate-related Financial Disclosures, TCFD)

기후변화 관련 지배구조, 전략, 리스크 관리, 위험과 기회를 평가하는 지표와 목표 등

-

- IR (Integrated Reporting) Framework

- 국제통합보고위원회 (International Integrated Reporting Council, IIRC)

재무/비재무 정보 통합 공시(IR Framework)에 따른 외부 환경, Business Model, 전략, Resource Allocation 등

-

- ISO26000

- 국제표준화기구 (International Organization for Standardization, ISO)

기업이 사회적 책임을 이행하며 커뮤니케이션을 제공하는 방법에 대한 지침을 제시. 핵심 주제는 조직 거버넌스, 인권, 노동 관행, 환경, 공정 운영 관행, 소비자 이슈, 지역사회 참여와 발전

ESG 공시 의무화

국내에서도 글로벌 트렌드에 발맞추어 ESG 공시를 단계적으로 의무화할 예정입니다.

| 대상 기업 | 비고 |

|---|---|

| 자산 2조 원 이상 유가증권시장 상장사 | 최초 의무화 시작 |

| 자산 1조 원 이상 상장사 | 단계적 확대 |

| 유가증권시장 상장사 전체 | 전면 의무화 |

한국형 ESG 공시 기준 개발

이를 위해 KSSB(한국지속가능성기준위원회)는 ISSB(국제지속가능성기준위원회)가 발표한 ESG 공시 기준인 IFRS S1과 IFRS S2를 반영한 한국형 ESG 공시 기준을 개발하고 있습니다.

| 구분 | IFRS S1 | IFRS S2 |

|---|---|---|

| 기준명 | 일반 지속가능성 공시 기준 | 기후 관련 공시 기준 |

| 목적 | 기업의 지속가능성과 관련된 리스크와 기회 공시 | 기업의 기후 관련 리스크와 기회 공시 |

| 적용 범위 | ESG 전반 (환경, 사회, 지배구조 포함) | 기후변화 이슈에 한정 |

|

주요 구성 (공시 구조) |

|

|

| 핵심 내용 |

|

|

| 기준 기반 | 다양한 기존 공시 프레임워크 통합 (SASB, GRI 등) | TCFD(기후공시 권고안) 기반 |

| 공시 방식 | 원칙 기반 (Principle-based) 공시 |

정량·정성 정보 병행 (특히 온실가스 배출량 필수) |

강화 등을 통해 한국형 ESG 공시 기준에 부합하는 보고 체계를 사전에 마련해야 합니다.